고정 헤더 영역

상세 컨텐츠

본문

* 아래의 분석은 개인적인 공부목적으로 작성한 것이며, 제가 실제로 투자하는 종목은 아닙니다. 초보의 분석이므로 투자에 참고만 하시되 아래 내용을 기반으로 매수/매도는 하지 마세요. 모든 투자의 결정과 책임은 투자자 본인에게 있습니다.

클래시스는 미용 + 의료기기 회사입니다.

주요 매출구성은 의료기기 47%, 소모품 45%, 미용기기 7%, 화장품 및 개인용 디바이스 1%로 구성되어 있습니다.

이중 소모품의 매출비중이 높은 것은 매출이 안정적으로 발생할 수 있도록 도와주므로, 사업의 지속가능성 측면에서 좋은 business model이라고 할 수 있습니다. 클래시스 의료기기의 구매하면 일정 기간동안은 해당 의료기기의 사용을 위해서 소모품을 구매하여 사용할 수 밖에 없을 것이기 때문입니다.

기본적으로 클래시스의 주요제품인 슈링크(해외 판매명 '울트라포머(Utraformer)')는 HIFU(High Intensity Focused Ultrasound)라는 용어의 시술인 초음파를 초점잡아 피부 밑에 쏴줌으로써 주름, 탄력, 피부처짐을 개선하는 의료기기입니다. 국내에는 큰 경쟁사가 없어보이며, 해외에는 미국 Ulthera사의 울쎄라(현재 멀츠에 인수)와 미국의 Solta Medical에서 나오는 써마지라는 경쟁제품이 있는 것으로 보입니다. 이 중 울쎄라는 슈링크와 같은 계열이 시술이고, 써마지는 고주파를 이용해서 피부에서부터 피하층까지 줄열을 주는 시술이라는 차이가 있다고 합니다. 울쎄라와 써마지는 이미 세계적으로 자리를 잡은 것으로 보이나, 슈링크는 이제 세계에 도전하고 있는 제품입니다. (단점: 후발주자로 시장에 안착하는데 어려움이 있을 수 있다. 장점: 빼앗길 점유율은 거의 없고, 뺏앗을 점유율만 있음)

경쟁의 강도나 R&D에 대한 노력, 병의원 뿐만 아닌 에스테틱샵이나 가정용 의료기기까지 최대한 관련 의료기기시장까지 확대하는 모습은 전반적으로 성장에 대한 가능성을 엿볼 수 있습니다.

재무적으로는 정말 훌륭한 기업이라고 할 수 밖에 없습니다. IR자료의 2018년 1분기부터의 매출추이를 보면 거의 매분기 매출액과 영업이익이 증가하고 있으며 코로나로 2020년 2분기부터 1년간 주춤하기는 했으나, 2022년 1분기부터 다시 실적이 급상승하고 있는 것을 볼 수가 있습니다. 기본적으로 영업이익율이 2019년부터는 40% 밑으로 내려온 적이 없는 것을 보면 단순히 매출액만 증가하는 것이 아닌 그 매출액 증가의 질 또한 좋다고 생각할 수 있습니다.

클래시스의 IR Book이 객관적이지 못할 수 있어 네이버 금융에서 클래시스의 재무를 살펴보면 역시나 매출과 영업이익, 당기순이익이 꾸준히 증가하고 있으며 올해와 내년도 컨센서스 또한 상승폭이 더 확대되는 것으로 예상되는 것을 볼 수 있습니다.

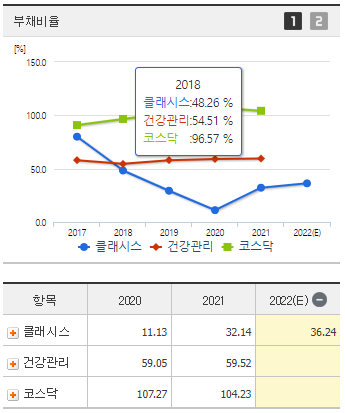

부채비율 또한 코스닥 평균의 반도 안되는 수준의 낮은 부채비율을 유치하고 있어 안정성 또한 뛰어난 것을 볼 수 있습니다.

지분현황은 아래와 같이 BCPE Centur Investments가 60.84%로 최대주주이고, 정성재 대표이사가 약 10%가량 보유하고 있는 것을 확인할 수 있습니다. 최근 정성재 대표이사와 그 가족이 BCPE에 6,699억원에 지분 대량매도를 하여 최대주주의 자리를 넘겼습니다.

BCPE는 베인캐피탈에서 조성한 투자조합으로 3940만 7057주를 6,699억원에 인수한 것으로 알려졌 있습니다. 그러면 약 주당 17,000원에 매수한 것입니다.

새 주인 맞은 탈마스크株 클래시스, 증권사 “주가 더 오를 것” - 조선비즈 (chosun.com)

새 주인 맞은 탈마스크株 클래시스, 증권사 “주가 더 오를 것”

새 주인 맞은 탈마스크株 클래시스, 증권사 주가 더 오를 것 최근 5거래일 동안 3923만5900주 매도 전체 상장 주식의 60%넘게 팔아 실외 마스크 의무 해제 가능성에 주가는 상승 중

biz.chosun.com

지금 글을 쓰는 2022년 5월 20일 현재 클래시스의 주가는 17,250원으로 BCPE가 매수한 금액에 근접하여 있어 향후 큰폭으로 하락할 가능성은 적은 쪽으로 생각이 듭니다.

또한, 기사에서는 피부미용기기가 주력이기 때문에 탈마스크 시대에 매출이 증가할 수 밖에 없을 것이라 판단하고 있네요.

Strength.

1. 확고한 기술력으로 시장에 안착: 현재 국내에서는 특별한 경쟁자가 보이지 않으며 미국의 두 개 업체가 주요 경쟁업체로 보입니다.

2. 해외시장 개척: 해외에서 꾸준한 성장을 할 수 있을 것으로 보이며 코로나 이전까지는 분명 성장을 지속하고 있었습니다. 현재 코로나가 한국보다 해외에서 더 크게 타격을 입힘으로 국내보다는 해외에서의 매출이 더 크게 꺽이는 모습이나 단기적인 것으로 결국 국내와 그보다 더 크게 해외에서 성장할 것으로 예상됩니다.

3. 재무적 안정성: 현재 부채비율등을 본다면 재무적으로 굉장히 안정적으로 운영되고 있습니다.

4. 매출/영억이익 성장과 재무지표: 매출액과 영업이익이 꾸준히 성장하고 있으며 고 영업이익률, 고 ROE등은 회사의 미래에 대해 낙관적으로 볼 수 있도록 합니다.

Weakness

1. 후발주자: 세계시장에서의 후발주자로 이미 미국의 울쎄라와 써마지 제품이 시장에 안착해 있는 상태이다.

Risk

1. Compliance: 식약처의 허가를 받은 의료기기를 판매하는 회사이므로 의료기기법에 의거한 다양한 판매활동에 제한을 받는다. 현재 미국에서도 영업행위를 진행하고 있기 때문에 만약 잘못된 판매관행이 있다면 한국의 Compliance위반과 미국의 반부패방지법인 FCPA등으로 인해 큰 타격을 입을 수 있다. (확률 소)

Opportunity

1. 베인캐피탈이 17,000원에 인수한 주식: 투자조합은 말 그대로 투자를 하여 수익을 올리려는 기업이며, 이러한 수익환수에는 배당과 주가상승이 있을 겁니다. 금일자의 주가를 봤을 때 중장기적으로 베인캐피탈은 클래시스의 배당을 상승시키던지 주가를 상승시키던지 할 가능성이 굉장히 큽니다.

현재시총: 1조 1,142억원

예상적정시총: 610 X 30 = 1조8,300억

> 올해 예상 영업이익: 컨센서스의 673억에서 인플레이션, 우크라이나 사태 등의 경제불확실성을 감안하여 10% 할인

> Multiple: 30배 (성장성, 배당 등을 고려한 개인적 의견)

> 예상적정시총은 매년 재검토하여 조정필요

> 약 28,000원의 주가를 적정주가로 예측

'Company Analysis (기업분석)' 카테고리의 다른 글

| 코오롱플라스틱(KOSPI:138490) (0) | 2023.11.06 |

|---|